【相続】「3年以内」から、「7年以内」に延長されるものとは?

DATE23.08.23

こんにちは、ファイナンシャル・プランナーの藤原です。

相続財産への加算期間が3年以内から7年以内に延長・・・今回は2023年税制改正の目玉の1つ、生前贈与加算の見直しについて解説したいと思います。

すでにご存じの方にとっては今更ながら・・・と思われるかもしれませんが、重要な改正にもかかわらず、意外と詳細を知らない人も少なくありません。

【生前贈与加算とは?】

そもそも生前贈与加算とは、どのような制度なのでしょうか?

これはとても大切な制度なので、まずは生前贈与加算についてしっかり確認しておきましょう。

生前贈与加算とは、被相続人が亡くなる前(相続開始前)3年以内に、その被相続人から贈与を受けた財産は、相続財産に加算される(相続税の課税対象となる)制度です。

相続時期が近いことを知った被相続人が、生きているうちに駆け込みで財産を贈与して、少しでも遺産を減らそう、すなわち相続税を減らそうとすることを防ぐためのものです。

ちなみに年間の贈与額が110万円(贈与税の基礎控除額)以下であっても、被相続人が亡くなる前3年以内であれば、生前贈与加算の対象となるので要注意です。

【これからは早めの贈与が必要に!?】

さて、この生前贈与加算の「相続開始前3年以内」という要件が、2023年税制改正によって「相続開始前7年以内」に延長されたのです。

3年以内から7年以内と、4年間の延長ですから、これはかなりのインパクトですね。

つまり、相続開始時点から(これまでは3年間だったのが)7年間も遡って、それまでの贈与財産が相続財産に加算されてしまうわけです(※)。

※生前贈与加算の対象となった贈与財産に対して支払った贈与税があれば、その金額は相続税額から差し引かれます(贈与税額控除)

なお、今回の改正で延長された期間に受けた贈与財産(相続開始前3年以内の贈与財産以外の贈与財産)については、総額100万円までは相続財産に加算されないので、そこは少し助かりますね。

とはいえ、相続税対策として、生きているうちに贈与によって財産を少しでも減らしておきたいのであれば、これからはかなり前から贈与を始める必要があるわけです。

【実際の影響範囲を、しっかり確認】

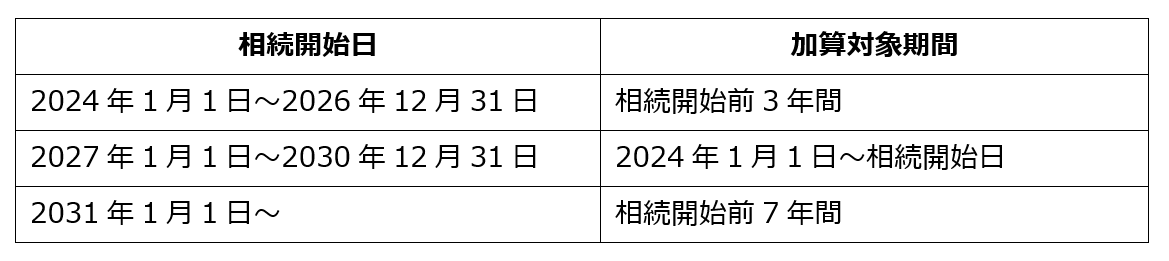

この改正は2024年1月1日から適用されるのですが、来年(2024年)の相続開始分から、いきなり「相続開始前7年以内」の贈与財産が加算対象となるわけではないので、とりあえず安心してください。

2026年までの相続開始分については、加算期間は「相続開始前3年以内」のままです。

2027年以降の相続開始分から段階的に加算期間が延長されて、最終的に「相続開始前7年以内」となるのは、2031年以降の相続開始分からとなります(下図参照)。

【遺産を取得していなければ、そもそも生前贈与加算は関係ない】

さて、今回のテーマは、生前贈与加算の「加算期間の延長」でした。

しかし、そもそもの話、被相続人から生前贈与を受けた人が、相続や遺贈(遺言による財産取得)によって遺産を取得していなければ、その贈与財産は相続財産に加算されません。

生前贈与加算の対象者は、相続や遺贈によって遺産を取得している人に限るのです。

したがって、相続開始前3年以内(段階的に7年以内に延長)に生前贈与を受けていても、相続や遺贈によって遺産を取得していなければ、「生前贈与加算」そのものと関係ないことに注意しましょう。

亡くなる直前の駆け込み贈与であっても、それが、遺産を取得しない人(※)への生前贈与であれば、相続税の節税メリットはあるわけですね。

※相続人であっても、相続放棄によって遺産を取得しない場合も含む

ファイナンシャル・プランナー

藤原 久敏